נכתב על ידי עו״ד ורו״ח אופיר לוי ועו״ד אופיר פז

רקע

חברות רב לאומיות זרות פועלות בישראל, במקרים רבים, באמצעות חברה בת ישראלית, המספקת לחברת האם הזרה שלה שירותי מחקר ופיתוח בסיכון מוגבל ("שירותי מו"פ"), כאשר חברת האם היא הנושאת בכל הסיכונים המהותיים של המו"פ והמימון והיא גם זו שמקבלת את ההחלטות האסטרטגיות בקשר למו"פ שמקימות את הסיכונים הללו. עסקת שירותי מו"פ זו נחשבת "עסקה בין לאומית" שבה מתקיימים בין הצדדים יחסים מיוחדים, ומכאן שהיא כפופה להוראות מחירי העברה, בהתאם לסעיף 85א לפקודת מס הכנסה ("הפקודה") והתקנות מכוחו ("כללי מחירי העברה").

טיוטת החוזר החדש

לאחרונה, פרסמה רשות המיסים, להערות הציבור, טיוטת חוזר, בנוגע לייחוס הכנסות למרכזי מחקר ופיתוח, ואשר במסגרתה פורטו כלים שונים, היכולים לסייע לחברה ישראלית בקבלת ודאות מיסויית לכך שעסקת מתן שירותי מו"פ הינה בהתאם לתנאי השוק ועומדת בשל כך, בכללי מחירי ההעברה.

כמו כן, מוצג מתווה חדש למתן החלטת מיסוי (רולינג) במקרה של שינוי מודל עסקי שמבוצע בקבוצת חברות לאחר רכישה (אקזיט) במסגרתו מוכרת החברה הישראלית IP לחברת האם הזרה שרכשה אותה, והופכת לחברה למתן שירותי מו"פ. מטרת המתווה למנוע כפל מס תוך תשלום מס ראוי בישראל.

להלן ההוראות המרכזיות של טיוטת החוזר החדש –

נהלי ביקורת במסגרת השומה

חברות ישראליות המשמשות מרכזי מו"פ של חברות זרות, נוהגות, פעמים רבות, לתמחר שירות זה בשיטת קוסט פלוס. פקיד השומה רשאי לבחון האם שיטה זו מתאימה או שיש ליישם שיטת תמחור בין חברתית אחרת (למשל Profit Split). עם זאת, ככל שהחברה תעמוד במספר תנאים שמפורטים בטיוטת החוזר, הרי שלפקיד השומה המבקש להוציא שומה לפי מיטב השפיטה המיישמת שיטת תמחור השונה מזו שבה נקטה החברה, לא יוכל לעשות כן רק על דעת עצמו, אלא הוא יידרש לקבל לשם כך אישורים של מספר מנהלים בכירים בחטיבה המקצועית של רשות המסים. ואלה התנאים שנקבעו לשם כך –

- שירותי המו"פ הניתנים הינם שגרתיים (רוטיניים) ואין למרכז המו"פ פעילות או נכסים שאינם קשורים לפעילות מתן שירותי המו"פ (למשל, אין למרכז המו"פ IP).

- חברת האם האולטימטיבית של מקבל השירות הזר הינה חברה זרה תושבת מדינה שעימה יש לישראל אמנת מס, העומדת בראש הקבוצה ואשר מחזיקה במלוא הזכויות, במישרין או בעקיפין, הן בחברה הישראלית והן בחברה לה מספקת החברה הישראלית שירותי מו"פ.

- תושבי ישראל אינם מחזיקים ביחד יותר מ – 10% מאמצעי השליטה בחברת האם האולטימטיבית.

- הכנסת החברה הישראלית ממתן שירותי המו"פ היא הכנסה מועדפת על פי חוק לעידוד השקעות הון.

- עבודת חקר תנאי השוק הרלוונטית לשנת המס שעל מרכז הפיתוח להכין תכלול, בין היתר, ניתוח פונקציונאלי על פי עקרונות ה – DEMPE, התומכים בשיטת מחירי העברה וכן מטריצת חברות השוואה שנתקבלו או נדחו לצורך קביעת המרווח על בסיס הוצאות.

- בדוח המס השנתי החברה הצהירה שהיא פועלת בשיטת המרווח על בסיס הוצאות והדבר תואם לדוחותיה הכספיים.

הוראות אלה יחולו בשנות המס 2025-2028 והן יחולו גם על שומות אשר פקיד השומה החל לקיים דיון בהן, בין אם בשלב א' ובין אם בשלב ב', ובלבד שממועד פרסום החוזר ועד למועד התיישנות השומה נותרו למעלה מ-6 חודשים.

פנייה לקבלת החלטת מיסוי פרטנית – תמחור שירותי מו"פ ומכירת IP

במסגרת החוזר מפורט מסלול לקבלת החלטת מיסוי פרטנית במקרה בו חברה ישראלית ("החברה") נרכשת על ידי תאגיד זר ("עסקת הרכישה") והופכת לחברת מתן שירותי מו"פ בסיכון מוגבל לאחר עסקת הרכישה.

בהתאם לחוזר, ככל שהחברה עומדת במספר תנאים מצטברים (שיפורטו להלן), היא יכולה לפנות למחלקת הערכות שווי ושינוי מבנה עסקי ולמחלקת מחירי העברה שבחטיבה המקצועית לצורך קבלת החלטת מיסוי פרטנית שתאשר כי שיטת מחירי העברה אשר תחול על החברה בגין שירותי המו"פ הינה קוסט פלוס, את שיעור המרווח ("הפלוס") וכי התמורה שיוחסה למכירת הקניין הרוחני לתאגיד הזר (או לחברה קשורה לו) ("רוכש ה-IP") היא בתנאי שוק (Arm's Length).

תקופת האישור תעמוד על 8 שנים, ואלה התנאים למתן אישור כאמור –

- החברה הייתה מפעל טכנולוגי מועדף וקיימה את דרישות חוק עידוד.

- החברה הישראלית מקיימת את התנאים שפורטו לעיל תחת הכותרת "נהלי ביקורת במסגרת השומה"

- מקור כספי רכישת החברה הינו מחוץ לישראל (או רווחים אשר התחייבו במס בישראל) ומהונה העצמי של הרוכשת.

- חברת האם האולטימטיבית של הרוכשת ("חברת האם האולטימטיבית") ו/או בעלי מניות מהותיים בה אינם בעלי מניות מהותיים בחברה טרם ביצוע עסקת הרכישה. כמו כן, החברה ו/או בעלי מניותיה אינם בעלי מניות מהותיים בחברת האם האולטימטיבית.

- החברה מכרה לרוכש ה-IP את מלוא זכויותיה בקניין הבלתי מוחשי אשר היה בבעלותה ערב הרכישה, וזאת תוך 30 ימים ממועד עסקת הרכישה.

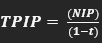

- תמורת השווי המיוחסת לקניין הבלתי מוחשי הנמכר (להלן: "TPIP") תעמוד, לכל הפחות, על 85% כפול תוצאת חיבור התמורה הכוללת בעסקת הרכישה, בתוספת התחייבויות מאזניות עודפות והתחייבויות חוץ מאזניות לרשות החדשנות או בונוס לעובדים ובניכוי מזומנים ושווה מזומנים (להלן: "NIP") חלקי 1 פחות שיעור המס, וזאת כמוצג בנוסחה

- בכל תקופת אישור במסלול מכירת IP, החברה תשמש כנותן שירותי מו״פ לרוכש ה-IP, וזאת בגין המשך פיתוח הקניין הבלתי מוחשי הנמכר.

- היקף כוח האדם ועלות העסקת כוח האדם המועסק בחברה במתן שירותי מו"פ לאחר עסקת הרכישה, לא יפחת ביותר מ-20% מהיקף כוח האדם ועלות העסקת כוח האדם שעסק בפיתוח הקניין הבלתי מוחשי הנמכר מכפי שהיה בשתי שנות המס שקדמו לשנה שבה אירעה עסקת הרכישה, וזאת במשך כל תקופת האישור במסלול מכירת IP. היה ושיעור הצמצום יהיה גדול מ-20% הוא יותר רק במקום בו שיעור הצמצום בחברה הנרכשת נמוך משיעור הקיטון שחל בקבוצה.

יוער, כי בין התנאים מעניין לראות (כמופיע בנוסחה מטה) כי בחישוב התמורה בגין ה-IP שרואה רשות המסים כתמורה בשווי שוק ושנשענת על התמורה בעסקת המכירה, מבוצע גילום של מס רווח ההון שראתה לנגד עיניה החברה.

תחולת נוהל זה בשנות המס 2025-2028.

פנייה לקבלת החלטת מיסוי בנוגע לתמורה בגין שירותי מו"פ

במסגרת החוזר נקבע כי חברה ישראלית העוסקת בשירותי מו"פ, ואשר עומדת בתנאים שפורטו לעיל תחת הכותרת "נהלי ביקורת במסגרת השומה", רשאית לפנות לרשות המיסים ולבקש את אישורו במסגרת החלטת מיסוי מקדמית כי התמורה אותה היא מקבלת בגין מתן שירותי מו"פ לצד עימו יש לה יחסים מיוחדים הוא בהתאם למחיר שוק.

עוד נקבע כי ככל שבמסגרת פניה כאמור ימצא הגורם המטפל בבקשה כי שיטת ייחוס ההכנסה הראויה לטעמו צריכה להיות על בסיס חלוקת הרווח (Profit Split), לא תצא החלטת מיסוי שלא בהסכם (החלטת מיסוי חד צדדית על ידי רשות המסים שלא בהסכמת הנישום), אלא לאחר אישור מנהל החטיבה המקצועית ברשות המסים.

פניה לגיבוש הסכם בין מדינתי לעניין קביעת מחירי העברה

כחלופה נוספת העומדת בפני חברות מו"פ לצורך קבלת ודאות לעניין תמחור עסקה למתן שירותי מו"פ, מציעה רשות המיסים לחברות כאמור להגיש לה בקשה להגעה להסכם בין מדינתי לעניין קביעת מחירי העברה (Bilateral Advanced Pricing Agreement) המשלב הסכם מחייב בין מדינות אמנה והסכם בין רשות המיסים לנישום, וזאת לצורך קבלת וודאות לעניין תמחור עסקת מתן שירותי מו"פ.

רשות המיסים מדגישה שהנישום רשאי לפנות לקבלת החלטת מיסוי בילטרלית ואף מולטילטרלית, במסגרתם קובעות רשויות המס השונות את התימחור של עסקה או עסקאות עתידיות בין צדדים קשורים בכל אחת מהמדינות באמצעות קביעה של קריטריונים מתאימים, כגון שיטה, נתוני השוואה, הנחות יסוד ועוד.

פרסום זה מוגש כשירות כללי ללקוחות המשרד וידידיו ואינו תחליף לעצה משפטית פרטנית. איננו ממליצים לפעול על פי המידע המובא לעיל ללא קבלת עצה משפטית מגורמים מוסמכים, בהסתמך על העובדות והנסיבות הספציפיות של כל מקרה.